Morbi-RSA

Mit dem Fairen-Kassenwettbewerb-Gesetz wurde der morbiditätsorientierte Risikostrukturausgleich – kurz Morbi-RSA –reformiert. Der IKK e.V. hat seine Themenseite aktualisiert und zeigt auf, wo die Probleme lagen, welche Schritte die Politik unternommen hat und zieht eine Bilanz, welche Forderungen der Innungskrankenkassen umgesetzt wurden und welche immer noch Bestand haben.

Stand: April 2020

Morbi-RSA

Mit dem Fairen-Kassenwettbewerb-Gesetz wurde der morbiditätsorientierte Risikostrukturausgleich – kurz Morbi-RSA –reformiert. Der IKK e.V. hat seine Themenseite aktualisiert und zeigt auf, wo die Probleme lagen, welche Schritte die Politik unternommen hat und zieht eine Bilanz, welche Forderungen der Innungskrankenkassen umgesetzt wurden und welche immer noch Bestand haben.

Stand: April 2020

Was ist der Morbi-RSA?

2007 wurde mit dem so genannten Wettbewerbsstärkungsgesetz die Einführung des morbiditätsorientieren Risikostrukturausgleichs (Morbi-RSA) beschlossen. Damit sollte der Finanzausgleich zwischen den gesetzlichen Krankenkassen verbessert, d.h. zielgenauer werden. Die Morbidität, die Krankenlast durch ältere und kranke Versicherte, unter den Kassen besser ausgeglichen und einer Bevorzugung bestimmter, meist junger und gesunder Versicherter, entgegengewirkt werden.

Das Geld sollte dahin gesteuert werden, wo es für die Versorgung gebraucht wird. Für die Kassen und ihre Versicherten sollte ein fairer Wettbewerb geschaffen werden. Einerseits sollte Risikoselektion verringert werden, andererseits aber auch keine Anreize zu medizinisch nicht gerechtfertigten Leistungsausweitungen gesetzt werden.

Warum war eine Reform des Morbi-RSA dringend nötig?

Trotz wiederholter Korrekturen am Morbi-RSA zeigten sich zügig die ersten Schwachstellen im System. Der 2009 eingeführte Morbi-RSA war intransparent, manipulationsanfällig und präventionsfeindlich und damit wettbewerbsverzerrend.

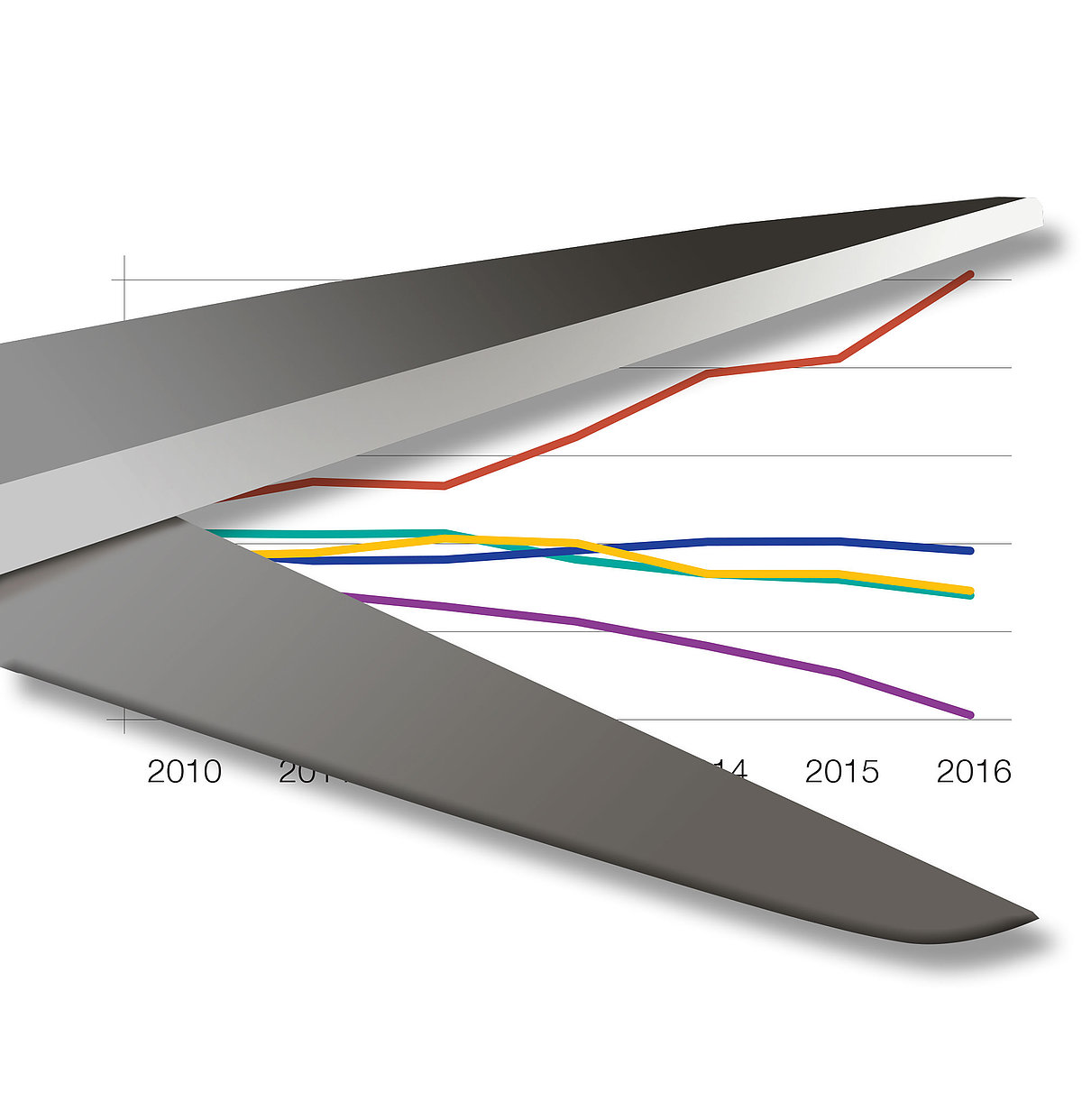

Intransparenz, Wettbewerbsverzerrung und Marktkonzentration: Sichtbar wurden die Unwuchten spätestens seit 2013. Die Schere der Über- und Unterdeckung auf Ebene der Kassenarten ging seither immer weiter auseinander. Während eine Kassenart Überschüsse erzielte – also mehr Gelder aus dem Gesundheitsfonds erhielt, als sie für die Versorgung ihrer Versicherten benötigte –, erhielten alle anderen Kassenarten weniger. Die Differenz zwischen der am meisten unterdeckten Kassenart, den Ersatzkassen, und den stark bevorteilten Ortskrankenkassen betrug im Jahr 2018 mehr als 2,5 Milliarden Euro.

Manipulationsanfälligkeit: Ein wesentlicher Faktor für die Manipulationsanfälligkeit des Morbi-RSA und damit ein Hemmschuh für einen funktionierenden fairen Wettbewerb unter den gesetzlichen Krankenkassen war das Fehlen von Richtlinien für eine nachvollziehbare und transparente Kodierung im ambulanten Bereich. 2016 wurden Vorwürfe bekannt, dass einige Krankenkassen dem Vernehmen nach Ärzte beeinflussen, ein sog. Up-Coding vorzunehmen und damit ihre Patienten tendenziell kränker zu machen, als sie sind. Das Ziel dabei: Mehr Gelder aus dem Gesundheitsfonds zu erhalten. Der Bundesrechnungshof hat ähnliche Aktionen auch im stationären Bereich zwischen einigen Krankenkassen und Krankenhäusern festgestellt.

Präventionsfeindlich: Ein Gutachten des IKK e.V. von 2016 belegt, dass die Durchführung von bzw. Beteiligung an Präventionsmaßnahmen für Kassen ein Minusgeschäft ist. Sie verlieren mehr an Zuweisungen durch den Morbi-RSA, als sie durch geringere Leistungsausgaben aufgrund wirksamer Präventionsmaßnahmen und Gesundheitsorientierung gewinnen.

Informationen und Grafiken zum Morbi-RSA der IKK Südwest finden Sie hier.

Welche Schritte hat die Politik unternommen?

Die Politik hat zwei Gutachten in Auftrag gegeben. Ein Sondergutachten des Wissenschaftlichen Beirates zur Weiterentwicklung des Risikostrukturausgleichs beim Bundesversicherungsamt (BVA) Ende 2017 bestätigt zwar Manipulationsanreize, Wettbewerbsverzerrungen und Marktkonzentrationen, sieht die Verantwortung hierfür jedoch vor allem außerhalb des RSA. Ein zweites Gutachten des Expertenbeirats des BVA, das Mitte Juli 2018 veröffentlicht wurde, hat Vorschläge für die Einführung einer Regionalkomponente ins Auge gefasst.

Im Oktober 2018 wurde mit dem GKV-Versichertenentlastungsgesetz (GKV-VEG) beschlossen, dass Krankenkassen mit hohen Rücklagen diese ab 1. Januar 2020 bis zu einer Höhe einer Monatseinnahme abschmelzen und in den Gesundheitsfonds zurückführen müssen. Als Voraussetzung wurde verankert, dass zuvor eine Reform des Morbi-RSA durchgeführt sein müsse.

Das Fairer-Kassenwettbewerbs-Gesetz (GKV-FKG) inklusive einer RSA-Reform ist am 13. Februar 2020 vom Bundestag verabschiedet worden. Eine Zustimmung durch den Bundesrat war nicht erforderlich. Es ist zum 1. April 2020 in Kraft getreten, die Änderungen des Morbi-RSA werden aber erst in 2021 greifen.

Die Vorgabe zur Abschmelzung der Finanzreserven wurde via Änderungsantrag zum MDK-Reformgesetz am 7. November 2019 entgegen der Regelung im GKV-VEG vorgezogen, so dass diese haushaltswirksam bereits zum 1. Januar 2020 greift.

Die Forderungen der Innungskrankenkassen – Was wurde umgesetzt, welche Forderungen bleiben weiterhin bestehen?

Forderung Innungskrankenkassen: Die Krankheitsauswahl soll auf schwerwiegende Krankheiten beschränkt werden, um Anreize zur Prävention zu setzen. Die Innungskrankenkassen lehnen deshalb ein Vollmodell ab. Ein Vollmodell erhöht darüber hinaus die Manipulationsanfälligkeit des Ausgleichs.

Fairer-Kassenwettbewerb-Gesetz: Das gesamte Krankheitsspektrum wird im RSA berücksichtigt.

Forderung Innungskrankenkassen: Präventionsanreize müssen wieder hergestellt werden. Etwa durch die Einführung eines gedeckelten Ist-Kostenausgleichs für Präventionsausgaben und Finanzierung über eine Absenkung der morbiditätsorientierten Zuschläge.

Fairer-Kassenwettbewerb-Gesetz: Durch die Einführung einer Vorsorge-Pauschale wird die Präventionsorientierung gestärkt.

Forderungen der Innungskrankenkassen: Um Manipulationen zu reduzieren, müssen die auf den Weg gebrachten Kodierrichtlinien mit einem Regelwerk für Auffälligkeitsprüfungen verbunden werden.

Fairer-Kassenwettbewerb-Gesetz: Einführung einer Manipulationsbremse: Wenn die Diagnosekodierungen bei bestimmten Krankheiten auffällig stark steigen, bekommen alle Krankenkassen hierfür keine Zuweisungen mehr.

Deutliche Erweiterung der Prüfkompetenzen des Bundesamtes für Soziale Sicherung (BSA): Das neue Prüfkonzept mit einer Umkehr der Beweislast gilt rückwirkend ab dem Jahr 2013.

Einrichtung einer Vertragstransparenzstelle für Selektivverträge der Krankenkassen.

Forderungen Innungskrankenkassen: Durch die Einführung von Interaktionstermen zwischen Alter und Morbidität können Über- und Unterkompensationen bei einzelnen Versichertengruppen beendet werden.

Fairer-Kassenwettbewerb-Gesetz: Bereits in untergesetzlichen Anpassungen wurden durch erste Maßnahmen begonnen, die Wechselwirkungen zwischen Alter und Morbidität besser abzubilden.

Forderungen Innungskrankenkassen: Die Innungskrankenkassen plädieren für die Einführung eines Hochkostenpools (z. B. 80 % Ausgleich oberhalb 100.000)

Fairer-Kassenwettbewerb-Gesetz: Krankenkassen bekommen für jeden Leistungsfall 80 % der Leistungsausgaben erstattet, die über 100.000 € pro Kalenderjahr hinausgehen.

Forderungen Innungskrankenkassen: Die Innungskrankenkassen sprechen sich mit Blick auf die in den Gutachten des Wissenschaftlichen Beirats des BVA diskutierten Weiterentwicklungsoptionen des Morbi-RSA mehrheitlich für die Einführung einer Regionalkomponente sowie die Übertragung der Finanzaufsicht aller Krankenkassen auf das BVA aus.

Fairer-Kassenwettbewerb-Gesetz: Regionale Über- und Unterdeckungen im Finanzausgleich sollen abgebaut und somit gleiche Wettbewerbsbedingungen für alle Krankenkassen geschaffen werden. Zudem wird durch die Regionalkomponente der Marktkonzentration einzelner Kassen entgegengewirkt.

Forderung Innungskrankenkassen: Als eine kurzfristig umzusetzende Übergangsregelung schlagen die Innungskrankenkassen die Halbierung der Über- und Unterdeckungen für berücksichtigungsfähige Leistungsausgaben vor. Statt der heute 100 % würde „übergangsweise“ nur noch 50 % der Zuweisungen für berücksichtigungsfähige Leistungsausgaben (bLA) über den Morbi-RSA verteilt werden. Die andere Hälfte der Zuweisungen für bLA würde jede Kasse für ihre tatsächlich erbrachten Ausgaben erhalten. Das schafft Spielraum für eine sorgfältig geplante und ausbalancierte RSA-Reform.

Fairer-Kassenwettbewerb-Gesetz: Für das Ausgleichsjahr 2020 ist keine Reform des bestehenden Verfahrens erfolgt. Lediglich die Einführung der Regionalkomponente wird auf Ebene der Bundesländer zunächst mit 70-prozentiger Wirkung eingeführt. Alle weiteren Reformbestandteile werden ab Ausgleichsjahr 2021 umgesetzt.

IKK e.V. Gutachten/Positionierungen/Stellungnahmen

Stellungnahme IKK e.V. zum Entwurf des Fairen-Kassenwettbewerb-Gesetzes vom 12.12.2019

Stellungnahme IKK e.V. zum Faire-Kassenwahl-Gesetz (GKV-FKG) vom 16.04.2019

IKK-Gutachten Anreize für Prävention im Morbi-RSA

Gemeinsame Erklärung „Morbi-RSA für einen fairen Wettbewerb zügig weiterentwickeln“ vom 19.06.2017

Position des IKK e.V. für einen ausgabengerechten Ausgleich von Präventionsausgaben im RSA vom 21.05.2015

Morbis-RSA

GKV-Welt in Zahlen

Pressekonferenzen/Veranstaltungen

- Unterlagen zur Gemeinsamen Pressekonferenz vdek, BKK-Bundesverband, IKK e.V. vom 16.12.2019

- Veranstaltungsrückblick 19. Plattform Gesundheit vom 07.11.2018

- Unterlagen zur Gemeinsame Pressekonferenz vdek, BKK-Bundesverband, IKK e.V. vom 04.10.2018

- Unterlagen zur Pressekonferenz des IKK e.V. vom 19.04.2016

Pressemeldungen

- Bundestag verabschiedet „Fairer-Kassenwettbewerb-Gesetz“ (GKV-FKG) vom 13.02.2020

- Anhörung zum Gesetzentwurf für ein Faire-Kassenwettbewerb-Gesetz (GKV-FKG): Gesamtpaket zur Reform des Morbi-RSA ist stimmig! vom 16.12.2019

- Wettbewerbsverzerrungen verfestigen sich - Das RSA-Gesetzespaket des GKV-FKG darf nicht aufgeschnürt werden! vom 26.11.2019

- Fachanhörung zum Faire-Kassenwahl-Gesetz (GKV-FKG) am 6. Mai im BMG: Der Wettbewerb zwischen den Krankenkassen wird fairer vom 06.05.2019

- IKK e.V.: Faire-Kassenwahl-Gesetz reformiert weit mehr als den RSA! vom 25.03.2019

- PM zur 19. Plattform Gesundheit vom 08.11.2018

- „GKV-VEG: Guter Anstoß für eine Morbi-RSA-Reform, bis dahin wäre eine Übergangslösung zielführend“ vom 08.10.2018

- „Innungskrankenkassen wehren sich gegen Manipulationen im Finanzausgleich“ vom 13.09.2018

- „Gemeinsame Pressemitteilung vdek, BKK DV, IKK e.V.: Reform des Morbi-RSA muss auf die politische Agenda“ vom 31.01.2018

- „Morbi-RSA: Finanzielle Schieflage zwischen den Krankenkassen verschärft sich / Reform des Morbi-RSA muss sofort auf die politische Agenda“ vom 01.12.2017

- „Appell an die Politik: rasche Reform des Risikostrukturausgleichs muss auf die Agenda - Morbi-RSA-Gutachten verschärft Wettbewerbsverzerrungen“ vom 27.10.2017

- „IKK e. V.: Morbi-RSA-Gutachten bestätigt Probleme, Lösungsvorschläge bleiben in gewohnten Bahnen“ vom 19.10.2017

- „IKK e.V.: Vorschläge der Monopolkommission in Evaluierung des RSA einfließen lassen“ vom 08.03.201

- „Gemeinsame Pressemitteilung: Kodierrichtlinien einführen und Morbi-RSA reformieren“ vom 14.12.2016

- Konsens über Kassenarten hinweg: Finanzausgleich korrekturbedürftig vom 28.04.2016

- Innungskrankenkassen: Risikostrukturausgleich muss Präventionsanreize setzen vom 26.11.2015

IKK e.V. in den Medien

- Jürgen Hohnl im Schütze-Brief: Morbi-RSA-Reform: Es ist an der Zeit!, Ausgabe 1/2019

- Perspektiven Morbi-RSA in der Welt der Krankenversicherung, Ausgabe 12/2018

- gid zur 19. Plattform Gesundheit: Eine überraschende Veranstaltung des IKK e.V., Ausgabe 27/2018

- 19. Plattform Gesundheit in den iX Highlights, Ausgabe 45. KW 2018

- Interview Jürgen Hohnl mit der Zeitschrift "Fitnessmanagement International", Ausgabe August/September 2016

- Forum für Gesundheitspolitik: Jürgen Hohnl zum Morbi-RSA, Ausgabe 1-2/2016

- Presseagentur Gesundheit: Präventionsanreize? Nicht mit Morbi-RSA, Ausgabe 12/2016

- GID: *Prävention als Verlustgeschäft?*, Ausgaben 15+17/2016

- Gelber Dienst: "Prävention wird bestraft!", Ausgabe 08/2016

- Jürgen Hohnl im ARD-Magazin "Kontraste", 27.11.2014

-Deckungsquoten")

Morbiditätsorientierter Risikostrukturausgleich (Morbi-RSA)-Deckungsquoten

Quelle: GKV-SV

in Mio. EUR")

Morbiditätsorientierter Risikostrukturausgleich (Morbi-RSA) in Mio. EUR

Quelle: GKV-SV, eigene Berechnungen

je Versichertenjahr")

Morbiditätsorientierter Risikostrukturausgleich (Morbi-RSA) je Versichertenjahr

Quelle: GKV-SV, eigene Berechnungen